2023-01-05 20:57 жқҘжәҗпјҡжңӘзҹҘ

ж–Үз« ж‘ҳиҰҒ

пјҲеҺҹеҲӣдҪңиҖ…пјҡж ‘жҮ’з ”з©¶пјү 2023е№ҙ1жңҲ3ж—ҘпјҢж–°еұ…дҪҸз ”з©¶жңҚеҠЎжңәжһ„ж ‘жҮ’з”ҹжҙ»Fineж’°еҶҷзҡ„гҖҠ2023дёӯеӣҪ家еұ…иЈ…дҝ®иЎҢдёҡеҸ‘еұ•з ”究жҠҘе‘ҠгҖӢпјҲдёӢз§°ж ‘жҮ’з ”з©¶пјүеҰӮжңҹиҖҢиҮігҖӮиҝҷд»ҪжҠҘе‘Ҡд»ҺиЎҢдёҡе…ЁеұҖеҮәеҸ‘пјҢйҮҚзӮ№иҒҡз„Ұ

пјҲеҺҹеҲӣдҪңиҖ…пјҡж ‘жҮ’з ”з©¶пјү

2023е№ҙ1жңҲ3ж—ҘпјҢж–°еұ…дҪҸз ”з©¶жңҚеҠЎжңәжһ„“ж ‘жҮ’з”ҹжҙ»Fine”ж’°еҶҷзҡ„гҖҠ2023дёӯеӣҪ家еұ…иЈ…дҝ®иЎҢдёҡеҸ‘еұ•з ”究жҠҘе‘ҠгҖӢпјҲдёӢз§°“ж ‘жҮ’з ”з©¶”пјүеҰӮжңҹиҖҢиҮігҖӮиҝҷд»ҪжҠҘе‘Ҡд»ҺиЎҢдёҡе…ЁеұҖеҮәеҸ‘пјҢйҮҚзӮ№иҒҡз„ҰдәҺ家装公еҸёгҖҒиЈ…й…ҚејҸиЈ…дҝ®гҖҒе®ҡеҲ¶е®¶еұ…гҖҒеҒҘеә·зқЎзң гҖҒдә§дёҡж•°еӯ—еҢ–гҖҒе№іеҸ°еҢ–е…¬еҸёе…ӯеӨ§з»ҶеҲҶйўҶеҹҹзҡ„з ”з©¶пјҢжңҹй—ҙеҒҡдәҶеӨ§йҮҸдјҒдёҡи®ҝи°Ҳе’Ңж•°жҚ®еҲҶжһҗпјҢиҫ“еҮә第дёүж–№з ”з©¶е…¬еҸёи§Ҷи§’дёӢзҡ„иЎҢдёҡзңӢжі•гҖӮ

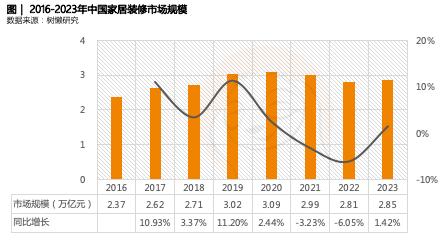

гҖҠж ‘жҮ’з ”з©¶гҖӢи®ӨдёәпјҢеҸ—еҗ„ең°з–«жғ…дёҚзЎ®е®ҡжҖ§гҖҒең°дә§жҡҙйӣ·гҖҒж¶Ҳиҙ№дҝЎеҝғдҪҺиҝ·гҖҒдёҖдәҢжүӢжҲҝдәӨжҳ“йҮҸдёӢж»‘жҳҺжҳҫзӯүеӨҡйҮҚеӣ зҙ дҪҝиЎҢдёҡйҒӯйҒҮеүҚжүҖжңӘжңүзҡ„жҢ‘жҲҳпјҢжөҒйҮҸжҲҗжң¬еұ…й«ҳдёҚдёӢпјҢеҠ еӨ§дәҶдјҒдёҡз»ҸиҗҘеҺӢеҠӣгҖӮе•Ҷе“ҒжҲҝдәӨжҳ“йҮҸдёӢж»‘жҳҺжҳҫпјҢ家еұ…иЈ…дҝ®еёӮеңәеҸ—еҲ°жіўеҸҠгҖӮ

иҖҢйҡҸзқҖз–«жғ…йҳІжҺ§ж”ҝзӯ–зҡ„и°ғж•ҙдјҳеҢ–пјҢдёӯеӣҪ家еұ…иЈ…дҝ®еёӮеңәж¶Ҳиҙ№жҙ»еҠӣжҲ–е°Ҷеҫ—еҲ°йҮҠж”ҫпјҢ家еұ…иЈ…дҝ®еёӮеңәд№ҹдјҡеҫ—еҲ°жҒўеӨҚпјҢжҲ‘们预计2023е№ҙ家еұ…家装еёӮеңә规模зәҰдёә2.85дёҮдәҝе…ғпјҢзӣёжҜ”иҫғ2022е№ҙзҡ„2.81дёҮдәҝе…ғпјҢжңүе°Ҹе№…дёҠж¶ЁгҖӮеҗҢж—¶пјҢеӯҳйҮҸжҲҝж—¶д»ЈдёӢпјҢж”№е–„еһӢйңҖжұӮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еңЁиө„жң¬еёӮеңәж–№йқўпјҢе°Ҫз®ЎеӨҡ家家еұ…иЈ…дҝ®дјҒдёҡеҸ—з–«жғ…еҪұе“Қдёҡз»©еҮәзҺ°дёҖе®ҡзЁӢеәҰзҡ„дёӢи·ҢпјҢдҪҶ2022е№ҙд»Қ然жңү12家дјҒдёҡе®ҢжҲҗдёҠеёӮпјҢе…ёеһӢд»ЈиЎЁжңүж…•жҖқиӮЎд»ҪгҖҒз®ӯзүҢ家еұ…гҖҒиҗӨзҹізҪ‘з»ңгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢиҝҳжңү16家дјҒдёҡйҮҠж”ҫдёҠеёӮдҝЎеҸ·пјҢеҰӮж–°жҳҺзҸ йӣҶеӣўгҖҒиҜ—е°јжӣјгҖҒ科еҮЎе®¶еұ…зӯүзӯүгҖӮ

дёҖзә§еёӮеңәжҠ•иө„ж–№йқўпјҢ2022е№ҙпјҢжҚ®дёҚе®Ңе…Ёз»ҹи®ЎдёӯеӣҪ家еұ…иЈ…дҝ®иЎҢдёҡеҸ‘з”ҹиһҚиө„29ж¬ЎпјҢе…¶дёӯ14家дјҒдёҡдё»жү“дә§е“ҒдёәжҷәиғҪ家еұ…пјҢеҰӮ欧з‘һеҚҡгҖҒеҘ•иҮіе®¶еұ…гҖҒеҫ·ж–ҪжӣјгҖҒдә‘й№ҝпјҢзӯүзӯүгҖӮйҷӨдәҶжҷәиғҪ家еұ…пјҢеңЁ2022е№ҙе®ҢжҲҗиһҚиө„зҡ„дјҒдёҡдё»иҰҒеӣҙ绕新科жҠҖгҖҒеҮәжө·е®¶еұ…гҖҒдҫӣеә”й“ҫSaaSгҖҒзқЎзң 科жҠҖгҖӮд»ҺиһҚиө„иҪ®ж¬Ўе’ҢйҮ‘йўқжқҘзңӢпјҢдё»иҰҒд»Ҙж—©жңҹжҠ•иө„дёәдё»пјҢиҺ·еҫ—AиҪ®еүҚиһҚиө„е…ұ15家пјҢеӨҡд»Ҙж•°еҚғдёҮдёәдё»пјҢжҠ•иө„жҜ”иҫғи°Ёж…ҺгҖӮе®ҢжҲҗдәҝе…ғзә§еҲ«иһҚиө„жңү9家пјҢеҗҢжҜ”иһҚиө„йҮҸе’ҢиһҚиө„йҮ‘йўқеҮәзҺ°дәҶеҸҢйҮҚдёӢйҷҚгҖӮ

家装иЎҢдёҡдё“йўҳпјҢйҮҚзӮ№еҲҶжһҗзҲұз©әй—ҙгҖҒд»ҠжңқиЈ…йҘ°гҖҒдёҖиө·иЈ…дҝ®зҪ‘гҖҒдёңжҳ“ж—ҘзӣӣзӯүеӨҡ家дјҒдёҡгҖӮ

е…¶дёӯпјҢзҲұз©әй—ҙеқҡжҢҒеҸЈзў‘й©ұеҠЁпјҢжҲҗз«Ӣ8е№ҙпјҢдҫқйқ дә§е“ҒгҖҒдә§дёҡе·ҘдәәгҖҒдҝЎжҒҜеҢ–зі»з»ҹдёүеӨ§еҹәзЎҖи®ҫж–ҪпјҢд»Һж ҮеҮҶеҢ–家装еҲ°з”ҹжҙ»ж–№ејҸжҸҗжЎҲиҖ…зҡ„и·ғиҝҒгҖӮд»ҠжңқиЈ…йҘ°дё“жіЁеңЁиҖҒжҲҝиЈ…дҝ®е’ҢйҖӮиҖҒиЈ…дҝ®24е№ҙпјҢиҮід»Ҡе·ІеҸ‘еұ•жҲҗдёәиҜҘйўҶеҹҹзҡ„йўҶи·‘иҖ…пјҢз ”з©¶еҮәдәҶйҖӮиҖҒиЈ…дҝ®и®ҫи®Ў9еҺҹеҲҷеҸҠйҖӮиҖҒеҢ–ж”№йҖ и®ҫи®Ўе…ій”®6иҰҒзҙ пјҢдёҚж–ӯеҪўжҲҗиҮӘе·ұзҡ„з«һдәүеЈҒеһ’гҖӮ

дёҖиө·иЈ…дҝ®зҪ‘д»Һе»әжқҗеӣўиҙӯеҲ°дёҖз«ҷејҸиЈ…дҝ®жңҚеҠЎе№іеҸ°зҡ„иҪ¬еһӢж ·жң¬пјҢжҲӘиҮі2022е№ҙH1пјҢе№іеҸ°жіЁеҶҢз”ЁжҲ·е·Із»Ҹеўһй•ҝиҮі1171дёҮдәәпјҢд»Ҙ“еұҘеёҰжҲҳз•Ҙ”жҠўеҚ зҹӯи§Ҷйў‘зәўеҲ©пјҢеҒҡеӨ§жөҒйҮҸдјҳеҠҝпјҢ“й“Ғй”ӨиЎҢеҠЁ”е·Із»ҸжҲҗдёәиЈ…дҝ®иЎҢдёҡдёҖдёӘзҹӯи§Ҷйў‘IPпјҢжңӘжқҘд»Қе°ҶжңүеҸҜиғҪеҸ‘еұ•жҲҗдёәиЎҢдёҡзә§е№іеҸ°гҖӮ

иЈ…й…ҚејҸиЈ…дҝ®дё“йўҳгҖӮ

дј з»ҹиЈ…дҝ®й«ҳеәҰдҫқиө–жүӢе·ҘдёҡиҖ…зҡ„и–Әй…¬еңЁеўһеҠ пјҢд»ҺдёҡеҠіеҠЎдәәе‘ҳеңЁеҮҸе°‘пјҢжҲҗдёәдјҒдёҡеҺ»з ”еҸ‘иЈ…й…ҚејҸиЈ…дҝ®зҡ„еҺҹеҠЁеҠӣпјҢе·Із»Ҹеҗёеј•е…¬иЈ…дјҒдёҡпјҲйҮ‘иһіиһӮгҖҒдәҡеҺҰиЈ…йҘ°пјүгҖҒдј з»ҹе»әжқҗе•ҶпјҲж–°дёӯжәҗгҖҒжғ иҫҫеҚ«жөҙгҖҒдёңй№Ҹж•ҙиЈ…еҚ«жөҙпјүгҖҒж–°й”җеҲӣдёҡе…¬еҸёпјҲе’ҢиғҪдәәеұ…гҖҒеҸҳеҪўз§ҜжңЁгҖҒеҸёз©әгҖҒдёӯеҜ“иЈ…й…ҚзӯүдјҒдёҡпјүеҠ е…ҘиҜҘиөӣйҒ“гҖӮиЈ…й…ҚејҸиЈ…дҝ®зҡ„ж ёеҝғйҖ»иҫ‘жӣҙеҠ зӘҒеҮәе·ҘдёҡеҢ–жҖқз»ҙд»ЈжӣҝзҺ°еңәеҠ е·ҘжҖқз»ҙгҖӮжҚ®гҖҠж ‘жҮ’з ”з©¶гҖӢеҲҶжһҗи®ӨдёәпјҢиЈ…й…ҚејҸиЈ…дҝ®зҡ„жң¬иҙЁжҳҜ“иЈ…дҝ®”пјҢдјҳе…ҲжҜ”жӢјдјҒдёҡзҡ„йЎ№зӣ®е®һж–Ҫз»ҸйӘҢпјҢеӨҡе…ғеҢ–зҡ„еёӮеңәеҸӮдёҺиҖ…пјҢBз«ҜеёӮеңәжҲҗзҶҹеәҰй«ҳдәҺCз«ҜпјҢе…ҘеұҖиЈ…й…ҚејҸиЈ…дҝ®зҡ„зҺ©е®¶йЎәеәҸпјҡе»әжқҗдјҒдёҡ>иЈ…йҘ°дјҒдёҡ>家еұ…дјҒдёҡгҖӮ

еҸёз©әдҪңдёәиЈ…й…ҚејҸеҸӮдёҺиҖ…д№ӢдёҖпјҢзһ„еҮҶзҡ„жҳҜж•°дәҝеҘ—зҡ„еӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңәпјҢд»Ҙз»ҝиүІеҢ–гҖҒе·ҘдёҡеҢ–гҖҒж•°еӯ—еҢ–ж•ҙдҪ“и§ЈеҶіж–№жЎҲйҮҚжһ„家装新з”ҹжҖҒпјҢдҪҝдёӯеӣҪ家装иө°еҗ‘з»ҝиүІеҸ‘еұ•гҖҒжңүеәҸз«һдәүгҖҒжҢүйңҖе®ҡеҲ¶зҡ„е·Ҙдёҡж–ҮжҳҺж—¶д»ЈгҖӮ2020е№ҙд№ӢеҗҺпјҢеңЁBз«ҜгҖҒCз«ҜејҖе§Ӣиҝӣе…Ҙе•ҶдёҡеҢ–иҗҪең°йҳ¶ж®өпјҢд№ҹжҳҜиЎҢдёҡзӣ®еүҚдёәж•°дёҚеӨҡиҝӣеҶӣCз«ҜеёӮеңәзҡ„дјҒдёҡд№ӢдёҖгҖӮж ёеҝғжЁЎејҸеҸҜеҲҶдёәдёӨж–№йқўпјҡдёҖж–№йқўпјҢиөӢиғҪе®ҡеҲ¶е®¶еұ…дјҒдёҡеҒҡ家装пјҢз”Ёе·ҘдёҡеҢ–ж’¬еҠЁеӯҳйҮҸжҲҝеёӮеңәпјӣеҸҰдёҖж–№йқўпјҢй’ҲеҜ№е…¬иЈ…еҸҠжҲҝең°дә§иЎҢдёҡжҸҗдҫӣе®ҡеҲ¶зІҫиЈ…и§ЈеҶіж–№жЎҲгҖӮ

е®ҡеҲ¶е®¶еұ…еёӮеңәдё“йўҳгҖӮ

гҖҠж ‘жҮ’з ”з©¶гҖӢи®ӨдёәпјҢ2012-2021иҝҷеҚҒе№ҙпјҢ9家е®ҡеҲ¶дјҒдёҡе№ҙеӨҚеҗҲеўһй•ҝзҺҮзҡ„дёӯдҪҚж•°еңЁ24%гҖӮд»ҘдёҠеёӮеүҚе’ҢдёҠеёӮеҗҺдёӨдёӘйҳ¶ж®өжқҘзңӢпјҢ2012-2017е№ҙиҝҷдә”е№ҙпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮзҡ„дёӯдҪҚж•°жҳҜ27.53%пјҢ2016-2021иҝҷдә”е№ҙпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёӯдҪҚж•°жҳҜ20.61%гҖӮдёҖж–№йқўиҜҙжҳҺпјҢдёҠеёӮеүҚ5е№ҙзҡ„еўһй•ҝжғ…еҶөиҰҒеҘҪдәҺжңҖиҝ‘дә”е№ҙпјӣеҸҰдёҖж–№йқўпјҢдјҙйҡҸдјҒдёҡдҪ“йҮҸзҡ„еўһеӨ§пјҢеқҮдёҚеҗҢзЁӢеәҰеҮәзҺ°еўһйҖҹж”ҫзј“зҡ„жғ…еҶөгҖӮ

иЎҢдёҡй«ҳеўһй•ҝзҡ„ж—¶д»Је·Із»ҸдёҖеҺ»дёҚеӨҚиҝ”пјҢеҪ“дј з»ҹжё йҒ“йҖҗжёҗйҘұе’ҢпјҢеўһйҖҹж”ҫзј“пјҢдјҒдёҡйңҖиҰҒйҖӮеә”иҝҷз§ҚиҠӮеҘҸпјҢеҗҢж—¶д№ҹиҰҒжүҫеҲ°ж–°зҡ„еўһй•ҝжӣІзәҝпјҢзІ—ж”ҫејҸеҸ‘еұ•йҖҗжёҗеӨұзҒөпјҢжҺҘдёӢжқҘеҲ°дәҶжӢјзІҫиҖ•з»ҶдҪңиҝҗиҗҘзҡ„ж—¶д»ЈпјҢиёҸе®һжҢЈиҫӣиӢҰй’ұпјҢд»ҘеүҚзҡ„еўһй•ҝйқ ж—¶д»ЈзәўеҲ©е’ҢеёӮеңәзәўеҲ©пјҢдҪҶжҳҜдјҒдёҡжңӘжқҘзҡ„еўһй•ҝжӣҙиғҪдҪ“зҺ°е®һеҠӣгҖӮ

ж–°зҡ„еўһй•ҝжӣІзәҝдёӯпјҢж•ҙ家е®ҡеҲ¶жҲҗдёәдёҖеӨ§еёӮеңәе…іжіЁзӮ№гҖӮд»Ҙ欧жҙҫиЎЈжҹңдёәдҫӢпјҢдҪңдёәй«ҳйўңж•ҙ家е®ҡеҲ¶жЁЎејҸзҡ„еҸ‘иө·иҖ…пјҢжү“йҖ йӣҶеӣўж–°зҡ„еўһй•ҝжһҒгҖӮ2021е№ҙ欧жҙҫиЎЈжҹңејҜйҒ“и¶…иҪҰиҗҘ收超иҝҮ100дәҝгҖӮд»Ҙж©ұжҹңдёҡеҠЎиө·е®¶зҡ„欧жҙҫпјҢеҜ№иЎЈжҹңе“Ғзұ»зҡ„йҮҚзӮ№жҠ•е…ҘжҲҗдёәжһҒе…·жҲҳз•Ҙж„Ҹд№үзҡ„дёҖжӯҘгҖӮиҮіжӯӨпјҢ欧жҙҫд№ҹжҲҗдёәж©ұжҹңе’ҢиЎЈжҹңдёӨеӨ§е“Ғзұ»зҡ„“еҸҢж–ҷеҶ еҶӣ”гҖӮ

з»ҸиҗҘж•°жҚ®дёҠзңӢпјҢ欧жҙҫиЎЈжҹңзҡ„иҗҘ收д»Һ2017е№ҙзҡ„32.96дәҝе…ғпјҢ 2022е№ҙдёүеӯЈеәҰжң«жҸҗеҚҮиҮі87.08дәҝе…ғпјҢпјҲ2017-2021пјүе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә32.96%пјҢеңЁж¬§жҙҫйӣҶеӣўзҡ„иҗҘ收еҚ жҜ”пјҢд№ҹд»Һ33.94%жҸҗеҚҮиҮі53.52%пјҢжҸҗеҚҮиҝ‘20дёӘзҷҫеҲҶзӮ№гҖӮ欧жҙҫиҙўжҠҘжҳҫзӨәпјҲ2022Q3пјүпјҢ欧жҙҫиЎЈжҹңжҲҗдёәиҗҘ收еўһйҖҹжңҖеӨ§зҡ„е“Ғзұ»пјҢеҗҢжҜ”еўһй•ҝ20.91%гҖӮйў„и®Ў2022е№ҙе…Ёе№ҙпјҢиЎЈжҹңеҸҠе…¶й…ҚеҘ—家еұ…зҡ„дёҡз»©е°ҶдјҡзӘҒз ҙ120дәҝгҖӮ

еҗҢж—¶ж”ҫзңјж•ҙдёӘе®ҡеҲ¶еёӮеңәпјҢгҖҠж ‘жҮ’з ”з©¶гҖӢеҲҶжһҗи®ӨдёәпјҢ第дёҖжўҜйҳҹжҲ–е°Ҷжңүеҝ—йӮҰ家еұ…зҡ„еҗҚйўқгҖӮйҷӨдәҶTOP 3д№ӢеӨ–пјҢеҝ—йӮҰ家еұ…иҝҷеҮ е№ҙдёҖзӣҙеңЁзЁіжӯҘеўһй•ҝпјҢжё йҒ“зҪ‘з»ңзҡ„еҜҶеәҰжңүдёҖе®ҡдјҳеҠҝпјҢеұһдәҺзЁіжүҺзЁіжүҺзҡ„зұ»еһӢпјҢжҢүиҝҷдёӘиҠӮеҘҸпјҢйў„и®Ў2022е№ҙеә•пјҢдёҡз»©жңүдёҖе®ҡжҰӮзҺҮиғҪжҢӨиҝӣ第дёүеҗҚгҖӮеҜ№еӨҙйғЁдјҒдёҡжқҘиҜҙпјҢжңҖеҘҪзҡ„йҳІеҫЎжҳҜиҝӣж”»пјҢиҖҢеҜ№дәҺи…°йғЁеҸҠд»ҘдёӢзҡ„дјҒдёҡжқҘиҜҙпјҢжңҖеҘҪзҡ„йҳІеҫЎе°ұжҳҜйҳІеҫЎгҖӮзәўеҲ©еҮҸејұзҡ„зҺҜеўғдёӢпјҢиҖғйӘҢдјҒдёҡеҜ№дәҺиЎҢдёҡеҸ‘еұ•жҳҜеҗҰжңүзңҹжӯЈзҡ„жҙһеҜҹе’Ңйў„еҲӨгҖӮ

еҒҘеә·зқЎзң дә§дёҡдё“йўҳгҖӮ

зқЎзң дә§дёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§пјҢеҜқе…·е“ҒзүҢж–№е…ҙжңӘиүҫгҖӮгҖҠж ‘жҮ’з ”з©¶гҖӢж•°жҚ®еҲҶжһҗпјҢе°ҶеәҠеһ«еҸҠеәҠжһ¶гҖҒжһ•еӨҙзӯүеәҠе“Ғз»јеҗҲиө·жқҘпјҢж•ҙдёӘеҜқе…·иөӣйҒ“зҡ„еёӮеңә规模еӨ§зәҰеңЁ1500дәҝе…ғгҖӮиҜҘйўҶеҹҹ5家еӨҙйғЁдјҒдёҡзҡ„пјҲеӣҪеҶ…еәҠеһ«гҖҒеәҠжһ¶гҖҒеәҠе“ҒпјүиҗҘ收жғ…еҶөеҒҡдәҶз»ҹи®ЎпјҢд»Ҙ2021е№ҙдёәдҫӢпјҢCR 5еңЁеӣҪеҶ…еёӮеңәзҡ„жҖ»ж”¶е…Ҙ168.63дәҝе…ғпјҢеҚ жҚ®еёӮеңәд»Ҫйўқ11.41%пјҢж•ҙдёӘеёӮеңәзҡ„йӣҶдёӯеәҰиҝҳдёҚй«ҳпјҢеӣҪеҶ…е°ҡжңӘеҮәзҺ°зҷҫдәҝзә§еҜқе…·е“ҒзүҢпјҢеҗҢж—¶пјҢиҝҷд№ҹжҳҜдёҖдёӘжҪңеҠӣеҫҲеӨ§зҡ„еёӮеңәпјҢиҝҳжңүиҫғеӨ§зҡ„еёӮеңәз©әй—ҙз•ҷз»ҷж–°е“ҒзүҢгҖӮ

зӣ®еүҚжқҘзңӢпјҢCR 5дёӯпјҢж…•жҖқд»Ҙ55.17дәҝе…ғзҡ„иҗҘ收еҚ жҚ®з¬¬дёҖпјҢеҚ жҜ”иҫҫ32.72%пјҢж…•жҖқиӮЎд»Ҫ2019-2021е№ҙиҗҘ收еӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°29.54%гҖӮдҪңдёәиЎҢдёҡж ҮжқҶпјҢж…•жҖқзҡ„д»·еҖјдҪ“зҺ°дё»иҰҒеңЁдә§е“ҒеҲӣж–°гҖҒжҷәиғҪеҲ¶йҖ гҖҒж–ҮеҢ–зҗҶеҝөгҖҒз»ҸиҗҘз”ЁжҲ·еҮ дёӘж–№йқўпјҢд»ҺиҖҢеҪўжҲҗдёҖдёӘе®Ңж•ҙй—ӯзҺҜгҖӮеҜ№дәҺжңӘжқҘзҡ„еўһй•ҝжҪңеҠӣпјҢж…•жҖқе°Ҷд»ҺеҜқе…·е“ҒзүҢпјҢеҲ°дёҖз«ҷејҸиҪҜдҪ“家еұ…и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮ

家еұ…иЈ…дҝ®дә§дёҡж•°еӯ—еҢ–

гҖҠж ‘жҮ’з ”з©¶гҖӢжҸҗеҲ°пјҢйқўеҜ№д№ҢеҚЎзҺҜеўғпјҲVUCAпјүпјҢеҰӮжһң继з»ӯжІҝз”ЁеҺҹжңүйҖ»иҫ‘еҺ»еҒҡдәӢпјҢеҫҲеӨҡжү“жі•жӯЈеңЁжҲ–е·Із»ҸеӨұж•ҲгҖӮжҺўзҙўдёҖеҘ—е®Ңж•ҙзҡ„ж•°еӯ—еҢ–иҪ¬еһӢзҡ„жЁЎејҸе’Ңи·Ҝеҫ„пјҢжҲҗдёәйҖӮеә”еёӮеңәйңҖжұӮеҸҳеҢ–гҖҒй©ұеҠЁе•ҶдёҡеҸҳйқ©зҡ„йҮҚиҰҒжҲҳз•Ҙж–№еҗ‘гҖӮ

家еұ…家装еҗ„дёӘдә§дёҡзҺҜиҠӮзҡ„ж•°еӯ—еҢ–ж°ҙе№іеҸӮе·®дёҚйҪҗгҖӮи¶ҠжҳҜ规模еӨ§зҡ„дјҒдёҡпјҢеңЁжҹҗдёӘзҺҜиҠӮе®һзҺ°жҸҗж•Ҳд№ӢеҗҺпјҢжүҖеёҰжқҘзҡ„ж•ҲжһңйғҪжҳҜжҳҫиҖҢжҳ“и§Ғзҡ„пјҢжӣҙжҳҜеҠ еӣәдәҶж•ҙдёӘз»„з»Үзҡ„йўҶе…ҲдјҳеҠҝгҖӮеҪ“然пјҢдёҚиғҪжҺ’йҷӨдјҒдёҡеңЁж•°еӯ—еҢ–иҪ¬еһӢиҝҮзЁӢдёӯжүҖеёҰжқҘзҡ„з—ӣиӢҰпјҢжҲ–иҖ…жҳҜеҜ№дёҡз»©дёҠзҡ„еҪұе“ҚпјҢз”ҡиҮіжҳҜиҪ¬еһӢзҡ„еӨұиҙҘгҖӮй•ҝиҝңжқҘзңӢпјҢиҝҷжҳҜзәўеҲ©й©ұеҠЁзҡ„“B2B”еұһжҖ§зҡ„家еұ…е»әжқҗдјҒдёҡдёҚеҫ—дёҚйқўеҜ№зҡ„йҖүжӢ©гҖӮиҝҷз§ҚйҖүжӢ©дёҚд»…д»…жҳҜе·Ҙе…·зҡ„иҝҗз”ЁпјҢиҖҢжҳҜжҲҳз•Ҙзҡ„йҖүжӢ©д»ҘеҸҠе•ҶдёҡжЁЎејҸзҡ„иҪ¬еһӢгҖӮ

еҰӮжһңжҳҜ家еұ…家装дјҒдёҡиҮӘе·ұжғіиҰҒеҒҡж•°еӯ—еҢ–еҸҳйқ©пјҢд№ҹжҳҜдёҖдёӘйҮҚеҶізӯ–пјҢйҰ–е…ҲиҰҒжүҫеҘҪеҲҮе…ҘзӮ№пјҢиҝҷжҳҜжҲҳз•Ҙзҡ„第дёҖжӯҘпјҢ然еҗҺе°ұжҳҜжңүеӢҮж°”жҢҒз»ӯзҡ„жҠ•е…ҘпјҢдәәжүҚгҖҒиө„йҮ‘гҖҒж—¶й—ҙгҖҒиҖҗеҝғгҖӮ

жҠҘе‘Ҡд»ҘзҫӨж ёз§‘жҠҖпјҲ酷家д№җпјүгҖҒжҜҸе№іжҜҸеұӢгҖҒеҫ—数科жҠҖзӯүе…¬еҸёдёәдҫӢпјҢеҲҶеҲ«еӨҚзӣҳдәҶеҗ„иҮӘзҡ„дјҒдёҡжҺўзҙўгҖӮ

зҫӨж ёз§‘жҠҖпјҲ酷家д№җпјүдё“жіЁдәҺ“д»Һ家еұ…еҲ°е…Ёз©әй—ҙгҖҒд»Һи®ҫи®ЎеҲ°е…Ёй“ҫи·ҜгҖҒд»Һе·Ҙе…·еҲ°е…Ёз”ҹжҖҒгҖҒд»ҺдёӯеӣҪеҲ°е…Ёдё–з•Ң”зҡ„жҲҳз•ҘгҖӮзӣ®еүҚе·ІжҲҗдёәе…Ёз©әй—ҙж•°еӯ—еҢ–зҡ„е®һи·өиҖ…гҖӮеӨ§е®¶еұ…иЎҢдёҡпјҢж–°зҡ„з»ҶеҲҶйўҶеҹҹеҙӣиө·пјҢеңЁй—ЁзӘ—гҖҒз…§жҳҺзҡ„и®ҫи®Ўз”ҹдә§дёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲж–№йқўгҖҒй…·з©әй—ҙпјҲиөӢиғҪе…¬иЈ…иЎҢдёҡж•°еӯ—еҢ–еҚҮзә§пјүгҖҒCOOHOMпјҲж’¬еҠЁе…Ёзҗғ家еұ…еёӮеңәпјүпјҢзӣ®еүҚеқҮжңүж–°зҡ„е®ўжҲ·е®һи·өиҗҪең°е’Ңдёҡз»©зӘҒз ҙгҖӮ

жҜҸе№іжҜҸеұӢи®ҫ计家дҪңдёә家еұ…家装дә§дёҡж•°еӯ—еҢ–иҪ¬еһӢжңҚеҠЎе•ҶпјҢжҜҸе№іжҜҸеұӢи®ҫ计家зһ„еҮҶзҡ„жҳҜгҖҢж•°еӯ—еҢ–иҪ¬еһӢ дёҖдҪ“еҢ–жңҚеҠЎгҖҚпјҢд»Ҙе…Ёз”ҹе‘Ҫе‘Ёжңҹдә§е“Ғж•°еӯ—еҢ–гҖҒе…ЁеҹҹиҗҘй”Җж•°еӯ—еҢ–гҖҒе…ЁжөҒзЁӢдә§дёҡжңҚеҠЎдёҖдҪ“еҢ–дёүеӨ§дёҡеҠЎдёәй©ұеҠЁпјҢдёәдә§дёҡе•Ҷ家жҸҗдҫӣж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲпјҢеҠ©еҠӣдјҒдёҡе®ҢжҲҗж•°еӯ—еҢ–еҚҮзә§иҪ¬еһӢгҖӮ

жҜҸе№іжҜҸеұӢи®ҫ计家е°Ҷж•°еӯ—еҢ–иғҪеҠӣе’ҢиҗҘй”ҖжңҚеҠЎиғҪеҠӣж·ұеәҰз»“еҗҲеңЁдёҖиө·пјҢеҪўжҲҗдёҖеҘ—“SaaSе·Ҙе…·+е…ЁеҹҹиҗҘй”Җ”зҡ„з»„еҗҲжӢіпјҢеҸҳжҲҗе•Ҷ家дёҡеҠЎеўһйҖҹзҡ„йҮҚиҰҒжҺЁжүӢгҖӮиҝҷж–№йқўпјҢжҜҸе№іжҜҸеұӢи®ҫ计家具еӨҮе…ҲеӨ©зҡ„дјҳеҠҝпјҢеҹәдәҺж·ҳзі»з”ҹжҖҒзҡ„ејәз»‘е®ҡе…ізі»пјҢеӨ©з„¶зҰ»дәӨжҳ“еңәжҷҜзҡ„и·қзҰ»жӣҙиҝ‘пјҢжӣҙиғҪеҲҮдёӯж»Ўи¶іе•Ҷ家зҡ„йңҖжұӮгҖӮдёҚз®ЎжҳҜжҲҗзҶҹеһӢеӨ§е“ҒзүҢпјҢиҝҳжҳҜз»Ҳз«Ҝжң¬ең°еҢ–й—Ёеә—пјҢжҗӯе»әеҹәдәҺзәҝдёҠеӨҡжё йҒ“жқҘжҗӯе»әеҶ…е®№иҗҘй”ҖиғҪеҠӣпјҢдёҺж¶Ҳиҙ№иҖ…е»әз«ӢжӣҙзӣҙжҺҘзҡ„иҒ”зі»пјҢиҝӣиҖҢжІүж·Җж•°жҚ®иө„дә§пјҢжҲҗдёәеҝ…еӨҮиғҪеҠӣгҖӮ

“еҫ—数科жҠҖ”еңЁжҺўзҙўиғҪиҗҪең°зҡ„ж•°еӯ—еҢ–дәӨд»ҳзі»з»ҹпјҢеҲҮе…ҘзӮ№жҳҜпјҡд»Ҙз»Ҳдёәе§ӢпјҢд»Һе·ҘзЁӢдәӨд»ҳеҮәеҸ‘пјҢз”Ё“е·ҘзЁӢжҖқз»ҙ”еҺ»еҖ’жҺЁжј”еҢ–ж•°еӯ—еҢ–зҡ„еҸ‘еұ•йҖ»иҫ‘пјҢе°Ҷи®ҫи®Ўз«ҜгҖҒе®һж–Ҫз«ҜгҖҒеҲ¶йҖ з«ҜеҸҠз®ЎзҗҶиҝҗз»ҙз«Ҝй«ҳж•ҲеөҢеҘ—еңЁдёҖиө·пјҢиҫҫеҲ°и®ҫи®Ўе®һж–ҪдёҖдҪ“еҢ–гҖӮеҗҢж—¶пјҢе°Ҷж•°еӯ—еҢ–зі»з»ҹгҖҒеҸҢе…ғеҲ¶дәәжүҚгҖҒе·ҘзЁӢз®ЎзҗҶдёүиҖ…иһҚеҗҲпјҢеҪўжҲҗдёҖдёӘе°Ҹз”ҹжҖҒгҖӮзӣ®еүҚеңЁйЎ¶зә§иұӘе®…иЈ…йҘ°йўҶеҹҹеҸ–еҫ—дәҶдёҚй”ҷзҡ„йЎ№зӣ®йӘҢиҜҒпјҢеҚғе№ізұізҡ„иұӘе®…иЈ…йҘ°еҸҜд»Ҙзј©зҹӯиҮі10дёӘжңҲдәӨд»ҳгҖӮ

е№іеҸ°еһӢдјҒдёҡе…ҘеұҖ家еұ…иЈ…дҝ®иЎҢдёҡгҖӮ

еҜ№дәҺе№іеҸ°пјҢжңүеҫҲеӨҡеҲҶзұ»ж–№жі•пјҢеҢ…жӢ¬дҝЎжҒҜиө„и®Ҝзұ»гҖҒзӨҫдәӨеЁұд№җзұ»гҖҒе•Ҷе“ҒдәӨжҳ“зұ»гҖҒз”ҹжҙ»жңҚеҠЎзұ»гҖҒжҠҖжңҜзұ»гҖҒзәҝдёӢеҚ–еңәзұ»гҖҒж¶Ҳиҙ№иҖ…еҶізӯ–зұ»гҖҒе®үиЈ…жңҚеҠЎзұ»зӯүж¶үеҸҠеӨҡзҺҜиҠӮгҖҒеӨҡиЎҢдёҡеқҮжңүзӣёеә”зҡ„е…¬еҸёеҮәзҺ°гҖӮеҗ„иҮӘзҡ„дҫ§йҮҚзӮ№е’ҢдёҡеҠЎжЁЎејҸжңүжүҖе·®еҲ«гҖӮгҖҠж ‘жҮ’з ”з©¶гҖӢеӨҚзӣҳдәҶ1986-2022е№ҙе№іеҸ°еҢ–дјҒдёҡпјҢд»ҘеҸҠеҮ дёӘйҮҚиҰҒзҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ

жҠҘе‘Ҡд»ҘеҘҪеҘҪдҪҸдёәдҫӢпјҢдҪңдёәж–°з”ҹд»Јж¶Ҳиҙ№иҖ…еҶізӯ–е№іеҸ°пјҢжӢүиҝ‘дёҺж¶Ҳиҙ№иҖ…д№Ӣй—ҙзҡ„и·қзҰ»пјҢйҮҚжһ„иЎҢдёҡдҝЎд»»й“ҫпјҢе№іеҸ°е…ұй“ҫжҺҘдәҶ3з§Қи§’иүІпјҢйҷӨдәҶж¶Ҳиҙ№иҖ…д№ӢеӨ–пјҢиҝҳжңүиЈ…дҝ®и®ҫи®ЎжңҚеҠЎпјҲи®ҫи®ЎеёҲ&иЈ…дҝ®е…¬еҸёпјүе’Ңе“ҒзүҢе•ҶпјҢдёәдёүж–№еҲӣйҖ д»·еҖјгҖӮ

еҜ№дәҺз”өе•Ҷе№іеҸ°иҖҢиЁҖпјҢеёғеұҖ家еұ…家装жңүжңҚеҠЎе‘Ёжңҹй•ҝгҖҒиҜүжұӮдёҚзӣёдәӨгҖҒжөҒйҮҸзҙ§зјәгҖҒиҖғж ёжңәеҲ¶дёҚеҗҢгҖҒжҠ•е…ҘзЁӢеәҰдёҚеӨҹдә”ж–№йқўзҡ„йҡҫзӮ№пјҢз”өе•Ҷе№іеҸ°еҜ№дәҺ家еұ…家装дә§дёҡзҡ„жё—йҖҸиҝҳжҜ”иҫғжңүйҷҗпјҢдҪҶй•ҝжңҹдҫқ然еҖјеҫ—е…іжіЁгҖӮ

гҖҠж ‘жҮ’з ”з©¶гҖӢйў„и®ЎпјҢ2022е№ҙпјҢиҙқ壳家еұ…家装дёҡеҠЎеңЁдёҖеӯЈеәҰдёҚеҗҲ并еңЈйғҪиЈ…йҘ°дёҡз»©зҡ„еүҚжҸҗдёӢпјҢеӣӣеӯЈеәҰжҢүз…§зҺҜжҜ”еўһй•ҝ32%жқҘи®Ўз®—пјҢиҗҘ收е°ҶиҫҫеҲ°53.87дәҝе…ғпјҢе…Ёе№ҙжҜӣеҲ©иғҪжҺ§еҲ¶еңЁ29%е·ҰеҸігҖӮе№іеҸ°дәӨжҳ“йўқдјҡиҝңеӨ§дәҺиҗҘдёҡ收е…ҘпјҢд»Һ规模дёҠпјҢеҫҲеҝ«дјҡжҲҗдёәеёӮеңәзҡ„йўҶе…ҲиҖ…ж°ҙе№ігҖӮ

еҜ№дәҺ家еұ…еҚ–еңәпјҢгҖҠж ‘жҮ’з ”з©¶гҖӢи®ӨдёәпјҢиҰҒд»Һдёүж–№йқўеҒҡеҮәж”№йқ©пјҡ第дёҖпјҢд»Һ“иәәиөў”еҲ°“з»ҸиҗҘ”гҖӮж”ҫж…ўжү©еј зҡ„жӯҘдјҗпјҢзӣҳжҙ»зҺ°жңүй—Ёеә—иө„жәҗпјҢеўһеҠ з»ҸиҗҘж°ӣеӣҙпјӣ第дәҢпјҢз»„з»Үжһ¶жһ„йҮҚж–°и°ғж•ҙпјҢзңӢдёӯдәәжүҚеҹ№е…»пјҢжҺЁеҠЁж–°дёҡеҠЎеҝ«йҖҹжҲҗй•ҝпјӣ第дёүпјҢзңҹжӯЈиҝӣиЎҢз»„з»ҮеҸҳйқ©пјҢи®©з»„з»Үе№ҙиҪ»еҢ–пјҢи®©жңүз»ҸиҗҘжҖқз»ҙзҡ„дәәжүҚиҝӣе…Ҙдёӯй«ҳеұӮйҳҹдјҚпјҢ“иҖҒиҮЈд»¬”еҸҜд»ҘиҖғиҷ‘йҖҖеұ…дәҢзәҝгҖӮ

з»јеҗҲжқҘзңӢпјҢгҖҠ2023дёӯеӣҪ家еұ…иЈ…дҝ®иЎҢдёҡеҸ‘еұ•з ”究жҠҘе‘ҠгҖӢд»ҺиЎҢдёҡе…ЁеұҖеҮәеҸ‘пјҢиҒҡз„ҰеҲ°еҗ„дёӘз»ҶеҲҶйўҶеҹҹзҡ„еҸ‘еұ•жғ…еҶөд»ҘеҸҠжңӘжқҘйў„жөӢпјҢйҮҚзӮ№еҲҶжһҗд»·еҖјеһӢдјҒдёҡжЎҲдҫӢпјҢжҲ–и®ёдјҡеҜ№д»ҺдёҡиҖ…жӣҙе…ЁйқўдәҶи§Ј2023е№ҙеёӮеңәжҸҗдҫӣдәҶдёҖд»ҪеҸӮиҖғгҖӮ

пјҲж–ҮдёӯеӣҫзүҮеқҮеҮәиҮӘ@ж ‘жҮ’з ”з©¶ еҺҹеҲӣпјү

ж ‘жҮ’з”ҹжҙ»FIneд»Ӣз»Қпјҡ

гҖҠж ‘жҮ’з”ҹжҙ»FineгҖӢжҳҜж–°еұ…дҪҸйўҶеҹҹдё“дёҡзҡ„ж–°й”җз ”з©¶жңҚеҠЎжңәжһ„пјҢд»ҘжҲҝдә§дәӨжҳ“/зү©дёҡжңҚеҠЎ/家еұ…иЈ…дҝ®/家еәӯжңҚеҠЎдёәеҮ еӨ§дё»зәҝпјҢд»Һд»·еҖјз ”究и§Ҷи§’еҮәеҸ‘пјҢй•ҝжңҹиҒҡз„ҰеӣҪйҷ…гҖҒеӣҪеҶ…дёӨеӨ§еёӮеңәпјҢеҸ‘зҺ°е…Ёзҗғ

еұ…дҪҸдә§дёҡй“ҫдёҖдәҢзә§еёӮеңәдјҳиҙЁдјҒдёҡж Үзҡ„пјҢи·ҹиёӘеҸ‘еұ•еҠЁжҖҒдёҺеҲӣж–°и¶ӢеҠҝпјҢдёәеұ…дҪҸдјҒдёҡе®ўжҲ·жҸҗдҫӣе…Ёзҗғж–°й—»иө„и®ҜгҖҒж·ұеәҰжҠҘйҒ“гҖҒиЎҢдёҡз ”з©¶гҖҒдёҡеҠЎе’ЁиҜўзӯүе…Ёж–№дҪҚжңҚеҠЎгҖӮ

еңЁж¶Ҳиҙ№еҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢ家еұ…иЎҢдёҡзӣӣдјҡеҚҺеӨҸ家еҚҡдјҡиҙөйҳіз«ҷеҚіе°ҶжӢүејҖ帷幕гҖӮе°ҶдәҺ 6жңҲ2 8 ж—Ҙ-6жңҲ29ж—Ҙ...