2021-05-07 14:09 жқҘжәҗпјҡжңӘзҹҘ

ж–Үз« ж‘ҳиҰҒ

дёәеё®еҠ©й’ўжқҗдә§дёҡд»Һдёҡдәәе‘ҳдәҶи§Је®Ҹи§ӮзҺҜеўғпјҢйў„жөӢ2021е№ҙе®Ҹи§Ӯз»ҸжөҺеўһй•ҝжҖҒеҠҝпјҢй’ўжқҘй’ўеҫҖй’ўй“Ғз ”з©¶йҷўж–°дёҖжңҹзҡ„иҠӮзӣ®йӮҖиҜ·еҲ°дәҶй’ўй“ҒиЎҢдёҡиө„ж·ұеҲҶжһҗеёҲеҲҳжҷ“йӣҜиҖҒеёҲпјҢдёәеӨ§е®¶и§ЈиҜ»2021е№ҙ第дёҖеӯЈеәҰGDPгҖҒжҠ•иө„

дёәеё®еҠ©й’ўжқҗдә§дёҡд»Һдёҡдәәе‘ҳдәҶи§Је®Ҹи§ӮзҺҜеўғпјҢйў„жөӢ2021е№ҙе®Ҹи§Ӯз»ҸжөҺеўһй•ҝжҖҒеҠҝпјҢй’ўжқҘй’ўеҫҖ“й’ўй“Ғз ”з©¶йҷў”ж–°дёҖжңҹзҡ„иҠӮзӣ®йӮҖиҜ·еҲ°дәҶй’ўй“ҒиЎҢдёҡиө„ж·ұеҲҶжһҗеёҲеҲҳжҷ“йӣҜиҖҒеёҲпјҢдёәеӨ§е®¶и§ЈиҜ»2021е№ҙ第дёҖеӯЈеәҰGDPгҖҒжҠ•иө„гҖҒж¶Ҳиҙ№гҖҒиҝӣеҮәеҸЈгҖҒеҹәе»әгҖҒжҲҝең°дә§зӯүж•°жҚ®жҢҮж ҮгҖӮ

зү№йӮҖеҳүе®ҫеҲҳжҷ“йӣҜе…ҲеҗҺд»»иҒҢдәҺеӣҪеҶ…зҹҘеҗҚй’ўй“ҒдҝЎжҒҜзҪ‘з«ҷгҖҒжҠ•иө„е…¬еҸёгҖҒй’ўй“Ғиҙёжҳ“дјҒдёҡпјҢеҜ№й’ўй“ҒдёҠдёӢжёёдә§дёҡй“ҫзҡ„еҗ„е“Ғз§ҚйғҪжңүдё°еҜҢзҡ„з ”з©¶з»ҸйӘҢгҖӮеҜ№е®Ҹи§Ӯз»ҸжөҺиө°еҠҝгҖҒй’ўй“Ғз ”з©¶дҪ“зі»е’ҢдәӨжҳ“зӯ–з•Ҙзӯүж–№йқўжңүзқҖзӢ¬еҲ°и§Ғи§ЈпјҢе°Өе…¶ж“…й•ҝеҜ№з„ҰзӮӯгҖҒз„Ұз…ӨиЎҢжғ…зҡ„еҲҶжһҗе’Ңз ”еҲӨгҖӮ

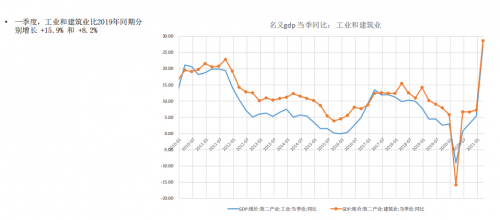

еҲҳжҷ“йӣҜиҖҒеёҲйҰ–е…ҲеӣһйЎҫдәҶ2021е№ҙдёҖеӯЈеәҰзҡ„е®Ҹи§Ӯж•°жҚ®гҖӮ2021е№ҙдёҖеӯЈеәҰдёҺ2019е№ҙдёҖеӯЈеәҰзӣёжҜ”пјҢе®һйҷ…еўһй•ҝ10.3%гҖӮжҢүдә§дёҡжқҘеҲ’еҲҶпјҢ第дёҖгҖҒдәҢгҖҒдёүдә§дёҡдёҺ2019е№ҙдёҖеӯЈеәҰзӣёжҜ”пјҢе®һйҷ…еўһйҖҹеҲҶеҲ«дёҠж¶ЁдәҶ4.6%гҖҒ12.5%гҖҒ9.6%пјҢеҸҜд»ҘзңӢеҮәпјҢ第дәҢдә§дёҡзҡ„еўһйҖҹејәеҠІпјҢжҳҺжҳҫдјҳдәҺGDPеўһйҖҹгҖӮе…¶дёӯпјҢе·ҘдёҡгҖҒе»әзӯ‘дёҡз”ҹдә§иЎЁзҺ°жҢҒз»ӯејәеҠІпјҢжҜ”2019е№ҙеҗҢжңҹеҲҶеҲ«еўһй•ҝ15.9%гҖҒ8.2%гҖӮ

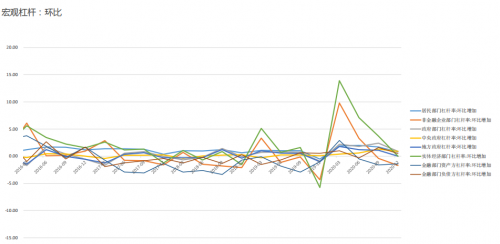

жҺҘдёӢжқҘпјҢеҲҳжҷ“йӣҜиҖҒеёҲеҜ№е®Ҹи§Ӯжқ жқҶзҺҮзҡ„зӣёе…іж•°жҚ®иҝӣиЎҢдәҶд»Ӣз»ҚеҲҶжһҗгҖӮе®Ҹи§Ӯжқ жқҶзҺҮдёҖиҲ¬жҳҜиЎЎйҮҸдёҖдёӘз»ҸжөҺдҪ“йҮ‘иһҚзЁіе®ҡжҖ§зҡ„жҢҮж ҮпјҢжҢҮзҡ„жҳҜеҗ„йғЁй—Ёзҡ„еҖәеҠЎдёҺGDPж°ҙе№ізҡ„жҜ”еҖјгҖӮд»ҺдёӢж–№зҡ„ж•°жҚ®еӣҫдёӯеҸҜд»ҘзңӢеҮәпјҢдјҒдёҡйғЁй—Ёзҡ„е®Ҹи§Ӯжқ жқҶзҺҮж•ҙдҪ“и¶ӢеҠҝжҳҜйҖҗжёҗйҷҚдҪҺзҡ„пјҢеұ…ж°‘йғЁй—Ёзҡ„е®Ҹи§Ӯжқ жқҶзҺҮжҳҜйҖҗжёҗеўһеҠ зҡ„пјҢж”ҝеәңйғЁй—Ёзҡ„е®Ҹи§Ӯжқ жқҶзҺҮжҳҜи¶ӢдәҺзЁіе®ҡзҡ„гҖӮеҸ—з–«жғ…еӣ зҙ еҪұе“ҚпјҢ2019е№ҙ12жңҲиҮі2020е№ҙ3жңҲпјҢеҗ„йғЁй—Ёзҡ„е®Ҹи§Ӯжқ жқҶзҺҮзҺҜжҜ”жҳҺжҳҫеўһеҠ пјҢиҖҢеҗҺи¶ӢдәҺжӯЈеёёгҖӮ

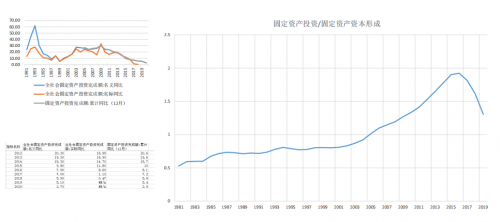

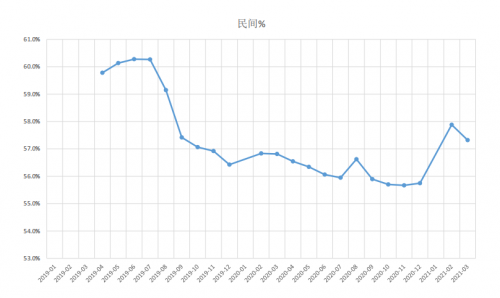

е…¶ж¬ЎпјҢеҲҳжҷ“йӣҜиҖҒеёҲй’ҲеҜ№жҠ•иө„й—®йўҳиҝӣиЎҢдәҶеҲҶжһҗгҖӮд»Һж•°жҚ®еҸҜд»ҘзңӢеҲ°пјҢ2017е№ҙејҖе§ӢпјҢеӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹејҖе§Ӣж…ўдәҺGDPеӣәе®ҡиө„жң¬еҪўжҲҗзҡ„еўһйҖҹпјҢиҜҙжҳҺдәҶеӣәе®ҡиө„дә§жҠ•иө„2017е№ҙд№ӢеүҚеӯҳеңЁжіЎжІ«пјҢзӣ®еүҚжҜ”еҖји¶ӢдәҺеҒҸдҪҺж°ҙе№ігҖӮйҷӨжӯӨд№ӢеӨ–пјҢд»Һ2019е№ҙ12жңҲиҮід»ҠпјҢжҲ‘们еҸҜд»ҘеҸ‘зҺ°ж°‘й—ҙжҠ•иө„жӯЈеңЁйҖҗжңҲдёҠж¶ЁпјҢд»Ҡе№ҙ2жңҲд»ҪиҫҫеҲ°жңҖй«ҳж°ҙе№іпјҢи¶Ӣиҝ‘дәҺ58%гҖӮ

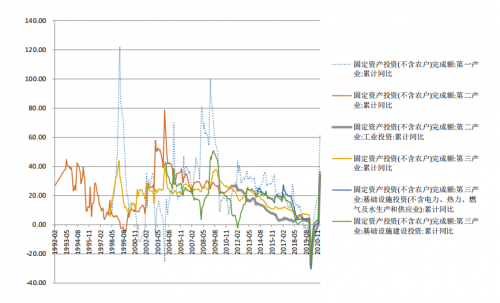

еҲҶиЎҢдёҡжқҘзңӢпјҢ第дёүдә§дёҡжҠ•иө„еўһй•ҝиҫғеҝ«пјҢ第дәҢдә§дёҡзҡ„жҠ•иө„еўһйҖҹдёәиҙҹеўһй•ҝгҖӮдёҺ2019е№ҙ1-3жңҲзӣёжҜ”пјҢ第дёүдә§дёҡеўһй•ҝдәҶ7.35%пјҢ第дәҢдә§дёҡдёӢйҷҚдәҶ0.19%гҖӮе…¶дёӯпјҢе·ҘдёҡжҠ•иө„еўһеҠ дәҶ0.83%пјҢеҲ¶йҖ дёҡжҠ•иө„дёӢйҷҚдәҶ2.91%гҖӮ

еҲҳжҷ“йӣҜиҖҒеёҲиЎЁзӨәпјҢеңЁеҲ¶йҖ дёҡдёӯпјҢи®Ўз®—жңәйҖҡдҝЎгҖҒиҝҗиҫ“и®ҫеӨҮгҖҒдё“з”Ёи®ҫеӨҮзӯүиЎЁзҺ°зӘҒеҮәпјҢеўһйҖҹиҫғеҝ«гҖӮиҖҢдёӢжёёеҲ¶йҖ дёҡеўһйҖҹиҫғж…ўгҖӮз”ұдәҺй«ҳйңҖжұӮгҖҒзҺҜдҝқж”ҝзӯ–зӯүеӣ зҙ пјҢеёҰеҠЁдәҶеӨ§е®—е•Ҷе“Ғд»·ж јдёҠж¶ЁпјҢиҝӣиҖҢпјҢд№ҹзЁҚеёҰдәҶеӨ§е®—е•Ҷе“ҒеҲ¶йҖ зұ»иЎҢдёҡжҠ•иө„зҡ„дёҠж¶ЁгҖӮеҺ»е№ҙпјҢдёӢжёёеҲ¶йҖ дёҡжҠ•иө„еҸ—еҲ°жҠ‘еҲ¶пјҢдҪҶд»Қ然жңүдёҖдәӣиЎҢдёҡзҺҮе…ҲжҒўеӨҚпјҢ并еңЁд»Ҡе№ҙеҲқ延з»ӯдәҶејәеҠІзҡ„жҠ•иө„ж„Ҹж„ҝгҖӮ

жңҖеҗҺпјҢеҲҳжҷ“йӣҜиҖҒеёҲиҝҳй’ҲеҜ№е»әзӯ‘дёҡгҖҒжҲҝең°дә§гҖҒзӨҫдјҡиһҚиө„гҖҒе…ЁзҗғGDPзӯүж•°жҚ®иҝӣиЎҢдәҶеҲҶжһҗи§ЈиҜ»пјҢ并еҜ№е®Ҹи§Ӯз»ҸжөҺеҗҺжңҹзҡ„еҸ‘еұ•еҒҡеҮәдәҶеұ•жңӣгҖӮжӣҙеӨҡзІҫеҪ©иҜ·жҗңзҙўе…іжіЁй’ўжқҘй’ўеҫҖеҫ®дҝЎи®ўйҳ…еҸ·“й»‘йҮ‘й’ўй“Ғз ”з©¶йҷў”пјҢзӮ№еҮ»иҸңеҚ•ж Ҹ“зӣҙж’ӯеӣһйЎҫ”收зңӢдҫӢжңҹеӣһж”ҫи§Ҷйў‘гҖӮ

7жңҲ10иҮі12ж—Ҙ,第еҚҒдә”еұҠдёӯеӣҪеӣҪйҷ…й“қе·Ҙдёҡеұ•и§Ҳдјҡ(д»ҘдёӢз®Җз§°:й“қе·Ҙдёҡеұ•)еңЁдёҠжө·ж–°еӣҪйҷ…еҚҡи§ҲдёӯеҝғзӣӣеӨ§еҗҜ...